TNFDは、企業活動が自然資本にどのように依存し、どのような影響を与えているかを整理し、それを財務リスク・機会と接続して説明することを目的とした国際的枠組みである。

物流企業では、倉庫立地、輸送ネットワーク、不動産、エネルギー利用といった事業基盤が、地形・水資源・生態系などの自然条件に依存しているケースが多い。

一部の先行企業や長期志向の投資家の間では、TNFD対応は単なる環境情報開示ではなく、中長期の事業継続性や投資判断、資本市場評価に関わる経営論点として位置づけられつつある。

今後は「対応の有無」ではなく、どの範囲を、どの深度で、どのタイミングで経営判断に反映していくかが、企業ごとの差異を生む要素になると考えられる。

[図1]TNFDが物流企業経営に与えるインパクト全体像

TNFD対応の歴史と制度的背景

TNFD設立と国際的な位置付け

TNFD(Taskforce on Nature-related Financial Disclosures)は2021年に設立され、2023年9月に最終提言(v1.0)を公表した。

気候変動分野における TCFD の枠組みを参照しつつ、対象を「自然資本」へ拡張した点が特徴とされている。

自然資本は地域性が強く、企業活動への影響経路が多様であるため、定性的整理を起点に段階的に対応を進める設計が採用されている。

日本における制度環境の変化

日本では、政府・環境省が早期からTNFDの議論に関与してきた経緯がある。

また金融庁により、有価証券報告書におけるサステナビリティ情報開示の枠組みが制度化され、その中で、気候変動に加えて自然関連リスクをどこまで整理・説明するかについて、企業および投資家の間で関心が高まりつつある。

[図2]TCFDからTNFDへの拡張

TNFDフレームワーク

TNFDが示す4つの開示領域

TNFDでは、以下の4領域についての整理が示されている。

- ガバナンス

- 戦略

- リスクと影響管理

- 指標と目標

これらは、自然関連情報を財務情報と接続可能な形で説明することを意識した構造と整理できる。

LEAPアプローチの考え方

TNFDの実務的特徴として「LEAPアプローチ」が示されている。

- Locate:拠点・輸送ルートなど自然との接点を特定

- Evaluate:自然への依存・影響を整理

- Assess:リスク・機会の重要性を評価

- Prepare:対応策と開示内容を準備

[図3]LEAPアプローチの4ステップ

物流企業にとってのTNFD実務(一次対応レベル)

物流業と自然資本の関係性

物流企業は、以下の点で自然資本との接点が多い業種と整理できる。

- 沿岸部・河川流域・郊外に立地する倉庫

- 道路・港湾・海域など自然条件の影響を受ける輸送網

- 不動産・エネルギー利用を伴う設備投資

これらは、自然環境の変化が事業リスクとして顕在化し得る領域と考えられている。

先行企業の実務対応に見られる傾向

公開情報ベースでは、一部の先行企業において、以下のような対応が確認されている。

- 全社一括ではなく、事業別・拠点別でのLEAP分析

- 既存の環境データ、BCP、立地リスク評価の活用

- 初期段階では定性評価を中心とし、段階的に定量化

[図4]物流企業の自然依存・影響マップ

ガバナンスと経営体制への組込み

経営層の関与が検討される理由

自然関連リスクは、立地選定、設備投資、資本配分と密接に関係するため、現場レベルのみで完結させることが難しい領域と整理されている。

実務的な体制モデルの一例

実務上は、あくまで一例として、以下のような体制が想定される。

- 社長直轄または取締役会管掌のサステナビリティ委員会

- TNFD分析結果の定期的な取締役会報告

- 中期経営計画・設備投資判断との連動

[図5]TNFDガバナンス体制モデル

今すぐ検討すべきこと

初動段階で整理されている対応例

- TNFDフォーラムへの参加や対応方針の整理

- 重点拠点・主要事業でのLEAP分析の試行

- ENCORE等の既存ツールを用いた簡易評価

- 有価証券報告書・統合報告書での段階的な情報整理

社内展開の留意点

- 経営層向けに短時間で理解できる整理資料の作成

- 「自然=環境部門のみの課題」という認識の修正

[図6]TNFD初動対応チェックリスト

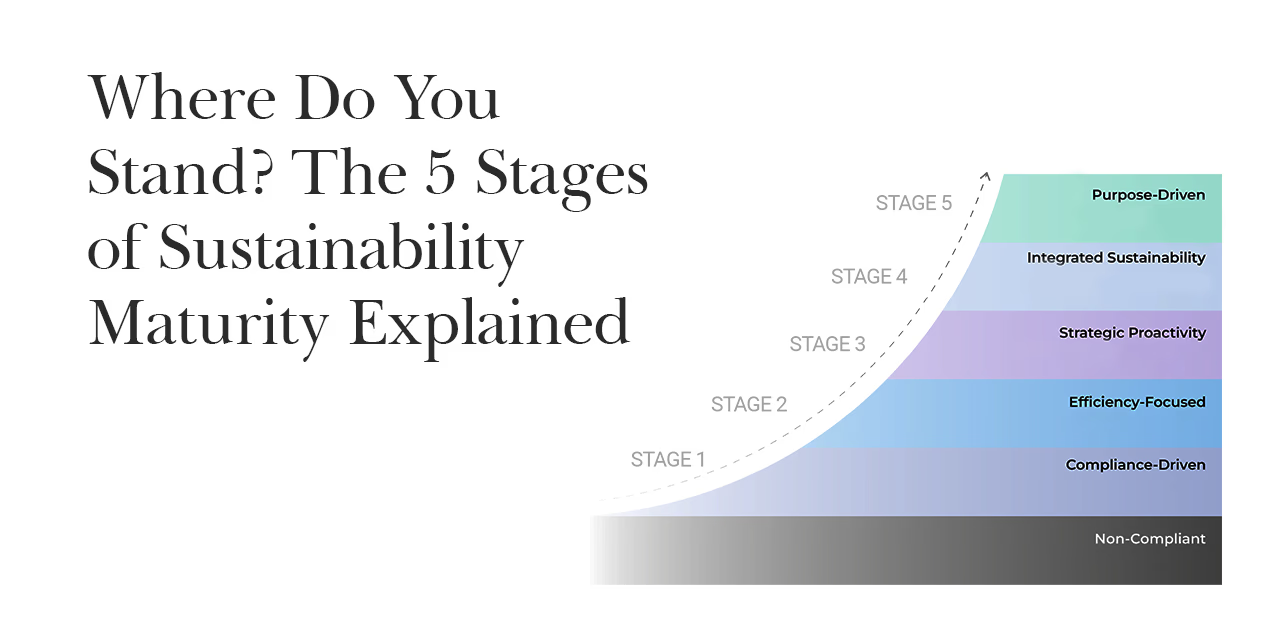

中長期で問われる経営上の論点

定量化と経営判断への接続

- 自然リスクが売上・コスト・CAPEXに与える影響整理

- 拠点再編・設備投資判断への反映可能性の検討

国際基準との整合性

- ISSB

- EU CSRD等との開示整合

- 海外投資家・荷主からの要請への対応余地

[図7]TNFD対応の成熟ステージ

まとめ

TNFD対応は、単なる環境情報開示ではなく、

拠点戦略・投資判断・リスク管理を整理するための経営フレームとして活用される可能性がある。

物流企業にとっては、

- 自然災害・環境変化への耐性

- 荷主・金融機関との対話の質

- 中長期的な企業価値の説明力

といった観点から、経営中枢における検討対象になりつつあるテーマと整理できる。